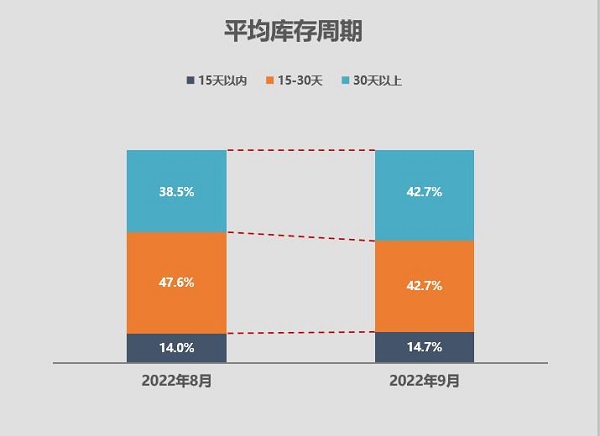

9月我国汽车终端销量有望达到210万辆,同比增长约20%。流通协会分析,9月为传统旺季,厂家和经销商联动推出“金九”终端优惠,加之购置税减半等促销费政策的持续发力,共同推动了9月下半月市场需求回升。 流通协会预计,9月二手车交易规模在148-150万辆之间,同比微降4.76%;前三季度预计交易量约1200万辆,累计同比下降7.5%。流通协会表示,二手车市场自4月以来交易规模始终处于回升趋势,降幅逐月收窄;同时,二手车交易年限还有明显缩短趋势。 在昨日(10月8日)举行的月度分析会上,中国汽车流通协会表示,9月我国汽车终端销量有望达到210万辆,同比增长约20%。 流通协会分析,9月为传统旺季,厂家和经销商联动推出“金九”终端优惠活动促进消费;此外,下半年购置税减半政策和地方促进消费政策持续发力,共同推动了9月下半月市场需求回升。 在国家汽车购置税减半政策的推动下,三季度我国汽车新注册登记量达到629.5万辆,同比增加25.4万辆。根据国家税务总局数据,今年6-8月,全国已有355.3万辆汽车享受了车辆购置税减征政策,累计减征车购税230.4亿元。 不少经销商表示,预计四季度尤其是12月,购税减半政策对市场的拉动效果将达到峰值。 与新车市场类似,9月二手车经销商库存周期也出现小幅增长。调研显示,9月二手车经销商平均库存周期为49天,较8月增加1天。流通协会表示,9月二手车市场库存周转时间延长,主要受全国散点疫情以及车源价格上涨的影响。

9月二手车具体销量尚未出炉,流通协会根据周度监测情况做出推测,预计9月交易规模在148-150万辆之间,同比微降4.76%;前三季度预计交易量约1200万辆,累计同比下降7.5%。 虽然累计同比数据仍有所下滑,但流通协会表示,二手车市场自4月以来交易规模始终处于回升趋势,降幅逐月收窄。 今年8月,全国二手车市场交易量为146.76万辆,交易量环比增长1.69%,交易金额为956.6亿元;前8月,全国二手车市场累计交易量1049.6万辆,同比下降7.9%,比前7月降幅收窄0.8%。

分车型看,基本型乘用车交易621.42万辆,同比下降9.8%;SUV共交易134.28万辆,同比增长8.7%,比1-7月增长了0.5个百分点;MPV共交易63.23万辆,同比下降4.4%;交叉型乘用车交易23.86万辆,同比下降7%。商用车方面,客车交易70.35万辆,同比下降19.8%;载货车交易84.88万辆,同比下降11.3%。 从售价看,8月二手车均价持续走低,为6.52万元;各级别保值率也有所下降,其中小型车降幅最小,中大型SUV降幅最大。但中大型SUV仍是各级别中保值率最高的车型。流通协会认为,二手车价格下降有利于促进消费,有利于提高车辆置换效率。

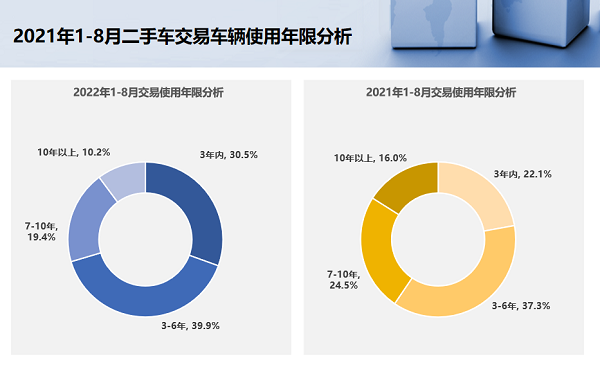

值得注意的是,我国二手车交易年限有明显缩短趋势。今年前8月,3年内车龄交易占比为30.5%,同比增加8.4%;3-6年车龄占比为39.9%,同比增加2.5%;7-10年车龄占比为19.4%,同比减少5%;10年以上车龄占比10.2%,同比减少5.9%。新能源细分市场更是如此,整体来看,8月新能源二手车车龄较7月份有所下降,2年以内的车型占比增长明显。(中国经济网记者陈梦宇)(责任编辑:戴贤军)

1:凡本网注明“来源:***”的作品,均是转载自其他平台,本网www.aivehicle.cn 转载文章为个人学习、研究或者欣赏传播信息之目的,并不意味着赞同其观点或其内容的真实性已得到证实。全部作品仅代表作者本人的观点,不代表本网站的观点、看法及立场,文责作者自负。如因作品内容、版权和其他问题请与本站管理员联系:ongoogle@163.com,请在30日内进行,我们收到通知后会在3个工作日内及时进行处理。

2:本网站刊载的各类文章、广告、访问者在本网站发表的观点,以链接形式推荐的其他网站内容,仅为提供更多信息供用户参考使用或为学习交流的方便(本网有权删除)。所提供的数据仅供参考,使用者务请核实,风险自负。

版权属于本网,转载请注明出处